こんにちわ烏龍茶です。

さて、たまにマネー関連も話題にしているこのブログ。今日は「つみたてNISA」について書こうと思います。

人生100年時代。2019年6月には、「老後資金に2,000万円が不足する!」なんて話が世間を賑わせましたが、「つみたてNISA」はそんな老後資金を備える手段として、政府も後押しする税制優遇制度の一つです。

興味はあるものの、銀行でいきなり話を聞くとそのまま勧誘されそう…。

いつどこで始めたらいい?

始めるためには何が必要?

そんな疑問をこっそり自力で解消する手助けになればと思います。

【注】この記事は、2019年9月現在の法律・税制等をもとに執筆しています。

もくじ

NISA(ニーサ)とは

はじめに、NISA(ニーサ)とは。

一時期はコマーシャルでもよく耳にしたこの言葉。いったい、NISA(ニーサ)とはなんなんでしょう。

NISA(ニーサ)は、Nippon Individual Savings Accountの頭文字をとった言葉です。英国で、個人の貯蓄率を高めよう!と始まったISA(individual Savings Account)制度の日本版なのですが、まずは英単語の意味をひとつひとつヒモ解くことが疑問解消の一歩かもしれない。

Nippon(日本版の)

Individual(個人の)

Saving(貯蓄)

Account(口座)

ふむふむ。わからんですね。

NISA=少額投資非課税制度

ではここで、NISAの日本語に注目してみます。

NISAは、日本語では「少額投資非課税制度」。

- 少額 →あんまり大きな金額じゃダメよ。

- 投資 →投資なのよ。預金じゃないのよ。

- 非課税 →税金がかからないのよ。

- 制度 →お国の制度なんです。

つまり、「一定金額の範囲で投資したお金から得られた利益に対しては、税金がかかりませんよ」という制度ということです。

ざっくりな感覚でいうと、税金って、なんか増えたぞ、得したぞってお金に対して課税されるイメージです。税金には、富の再配分の機能があると言われるゆえんです。

身近なところでいうと、お給料をもらったぞ→所得税。スーパーでお買い物したぞ→消費税。お家を建てたぞ→不動産取得税、登録免許税などなど。

宝くじの当選金なんかは、めっちゃ増えたぞ、得したぞという最たるものなのに非課税というのは、本当に魅力的であります!

話がそれました。夢見がちな近頃の烏龍茶です。

そんなわけで、投資して儲けたお金に対しては、もちろんのこと課税がなされるわけです。が、それが非課税になるのがNISAなのです。

何がどのくらい非課税になるの?

通常、株式や投資信託などの投資を行い利益が出た場合には、利益に対して20.315%(2019年9月現在)の税金がかかります。

利益に対して約5分の1と考えると、結構インパクト大きいですね。

NISA口座を活用して投資した場合、売却益が出ても20.315%の税金がかからず、まるまる儲けを享受できるのがNISAの非課税効果というわけです。

具体的にみてみると…

実際の非課税効果はどのくらい?

例えば、実際にあるA社のインデックスファンド(株式投資信託)を例に、手数料や累積投資分の増加など、細かいことうんぬんを抜きにしてマジで恋する5秒前なみにざっくりと計算してみます。

投資金額は、一般NISAの非課税投資額上限である120万円、投資期間は3年とします。

◆2016年9月1日 基準価額 4,607円

→1,200,000÷4,607円=260万口購入できました。

やがて3年後。

◆2019年9月2日 基準価額 5,656円

→1万口あたり5,656円に値上がりしているぞ。

いくらで売却できるかな?

260万口×5,656円=1,470,560円

1,470,560円ー1,200,000円=270,560円の売却益

では、売却益に対する税金は?

◆課税口座の場合 270,560×20.315%=54,964円

◆非課税口座の場合 0円

課税口座で投資した場合は、せっかく約27万円利益が出たのに約5万円が税金でサヨナラとなり、手元に残るのは税金が差し引かれた22万円。非課税口座(NISA)で投資した場合は、利益である約27万円が、まるまる手元に残ります。

まあそんな感じです。

損失が出た場合は?

利益が出たときに非課税になるNISA。では、損失が発生した場合はどうなるのでしょうか。答えは、もちろん税金はかからない、です。利益が出ていないので当然ですね。

ただ、NISA口座で損失が出た場合、一般口座や特定口座(課税される口座)と損益通算が出来ない点には注意が必要です。税務上の損失が発生する概念が、そもそもNISA口座にはないからです。

もちろん、損失の繰越控除もできません。

3つのNISA制度

今回、私が始めたのは、2018年1月から運用が開始された「つみたてNISA」ですが、NISAにはいくつか種類があります。

2014年1月からは、いわゆる「一般NISA」、2016年1月からは「ジュニアNISA」が先行して始まっていました。同じNISAと名のつく制度ですが、投資対象や対象年齢などが少しずつ違います。

ざっくり、それぞれのNISA制度の概要をみておきます。

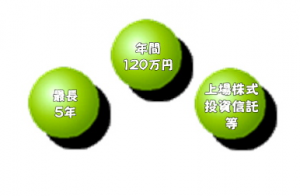

一般NISA

最初に始まった非課税制度が、いわゆる「一般NISA」と呼ばれるものです。

投資金額

- 毎年120万円までの新規投資が対象。

- 非課税期間は最長5年、総額最大600万円までが非課税投資額。

- 分散投資や積立投資でも非課税の対象。

- 非課税期間中はいつでも売却可能。

- ただし、一度売却するとその分だけ非課税投資枠は消滅。

- 上限額到達以降は、非課税枠を使用した再投資はできない。

(例えば分配金が自動投資される累積投資型の投資信託などの場合、非課税枠を使用して再投資できない) - 上限額に到達しなかった場合でも、翌年以降に残額を繰り越せない。

投資対象

- 国内株式・海外株式・投資信託の配当・譲渡所得。

- 預貯金、債券は対象外。

- 一般口座や特定口座で既に保有している公募株式投信などを、NISA口座に移管することはできない。

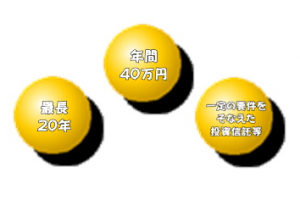

つみたてNISA

若い世代が、将来に向けた資産形成を考えるうえで有効な手段となるのが「つみたてNISA」。若い世代といっても、日本在住の20歳以上であればどなたでも開設できます(一定条件あり)。

投資金額

- 毎年40万円までの新規投資が対象。

- 非課税期間は最長20年、総額最大800万円までが非課税投資額。

- 定期的な積立投資のみ対象。

- 非課税期間中はいつでも売却可能。

- ただし、一度売却するとその分だけ非課税投資枠は消滅。

- 上限額到達以降は、非課税枠を使用した再投資はできない。

(例えば分配金が自動投資される累積投資型の投資信託などの場合、非課税枠を使用して再投資できない) - 上限額に到達しなかった場合でも、翌年以降に残額を繰り越せない。

※青字は一般NISAとの相違点です。

投資対象

- 一定の要件(販売手数料ゼロ、信託報酬が低く設定されたもの等)を満たした投資信託の配当・譲渡所得。

- 預貯金、債券は対象外。

- 一般口座や特定口座で既に保有している公募株式投信などを、NISA口座に移管することはできない。

※青字は一般NISAとの相違点です。

ジュニアNISA

一般NISAと積立NISAと、すこし毛色の違う制度がジュニアNISA。これは、自分のためではなく、自分の子ども(0~19歳の未成年)の資産形成を目的とした制度です。

ジュニアNISAについては、以下の記事にまとめましたので、ご興味があればのぞいてみてください。

◆執筆中◆

一般NISAとつみたてNISA、どちらがいいの?

NISA口座は、1人1口座のみ開設することができます。

そして、「一般NISA」と「つみたてNISA」は併用して利用することができないため、それぞれの特徴を理解したうえで、予算や投資方針、将来予想される支出をにらみながら、どちらが自分に合っているのか?を踏まえて選択したいものです。

つみたてNISAは「非課税期間が長い」「投資コストが抑えられる」といった点で、より長期的な資産形成を行いやすいと言えます。

一方で、積立投資に加えて、「たまにはまとまった資金で株式投資をするかも」という場合は、株式取引も対象で、年間の非課税投資枠が大きく、一括資金での購入が可能な一般NISAの方が適しているといえるでしょう。

一般NISA ⇔ つみたてNISA

考え抜いてどちらかの制度に決めたとします。でもやっぱり、もう一つの方が私には合っていたみたい…そんな場合には。

同時に利用できない「一般NISA」と「つみたてNISA」ですが、1年単位でどちらの制度を利用するか切り替えることができます。これを区分変更といいます。

区分変更は10月から可能。自動買付に注意!

一般NISA⇔つみたてNISAの切り替えには、その年にNISA口座で投資信託等の買い付けを行っていないことが条件になります。このため、「来年から、つみたてNISAにしようかな」と考えている場合には、原則として変更したい前年の10月から12月の間に、金融機関で変更の手続きを行う必要があります。

1回でもNISA口座で投資信託等の買い付けを行っていると、変更できるのはさらに1年先になってしまうため、積立投資を自動買付で行っている場合は、1月以降の引落を停止しておく手続きもお忘れなく。

私が区分変更した理由

ちなみに、私、烏龍茶は一般NISA→つみたてNISAに切り替えました。「相場が下がった時に一括で購入するかもしれんなー」なんて思ってたのですが、結局しないわけですよ。どうにもこうにも放置プレイしがちな私には無理な話でした。

世界経済が混沌としたリーマン・ショックの間もコツコツ積立投信は続けていたことで、長期&積立&分散投資のメリットを肌で感じていたので、どうせ積立投信をしているんだから、NISAを使わなきゃもったいないなと。

一般NISAでも積立投資は可能なのですが、やはり非課税期間が長期であることと、毎回の積立投資額が大きくないことが決め手で、つみたてNISAに切り替えたわけです。

買付区分は確認しよう

NISA口座は、以前に比べてだいぶ開設手続きが簡単になりました。必要なものと言えば、運転免許証などの本人確認書類とマイナンバーくらいでしょうか。

余談ですが、以前は開設手続きに住民票が必要で、一定の期間中に住所に変更があると、さらに一つ前の住所地での住民票が必要になったり…。もうそんなに面倒ならやらんでいいわい!という人もいたのでは。

いくら簡単になったとはいえ、多忙な時間をやりくりして、ようやく念願のNISA口座が開設できたぞ!と、ここで安心は禁物です。

NISA口座を開設するときには、だいたい一般口座・特定口座もセットで開設されるので、金融機関によっては「どの口座で投信を買い付けするのか?一般なのか・特定なのか?はたまたNISAなのか?」を指定する必要があるのです。

NISAあるんだったら、有無を言わさずNISAにしといてよ~、と思ってしまうところなのですが、さまざまな理由であえてNISAを避けたい場合もあるので仕方ないですね。

なななななんと、私、烏龍茶はこれでやらかしまして、この区分指定をしていなかったばかりに、長年の積立投信がすべて課税される特定口座でお買い上げになっていたという素晴らしいオチがありました。トホホな結末になりませんよう、ご確認はお忘れなく、です。

金融機関の変更

なお、1年単位で変更できるのは、利用区分だけではありません。NISA口座を開設する金融機関を1年毎に変更することも可能です。区分変更と同様、その年に、1回でもNISA口座で投資信託等の買い付けを行っていると、変更できるのは翌年の投資分からになります。

変更するためには、変更する年の9月末までに金融機関で変更手続きを完了する必要があります。10月以降に手続きがずれ込む場合は、翌年の投資分から変更になります。

変更手続きには、現在利用中の金融機関で「勘定廃止通知書」または「非課税口座廃止通知書」のいずれかを発行してもらう必要があるなど、想像以上に時間ががかかりますので、早めの行動が安心です。

なぜ?金融機関を変更する理由

わざわざ金融機関を変えるなんて面倒くさいわ~と感じるかもしれません。どんな時にヒトは金融機関を変更したくなるのでしょうか。

例えば、転職したら給与受取口座が変わった、なんて場合。残高不足で積立が出来なかったという事態は避けたい、口座間の資金移動がめんどくさい…となったら、金融機関毎変更するのもアリでしょう。

取扱商品のラインナップや利便性などの違いから、金融機関を変更したくなる時もくるかもしれません。最近では、ネット証券を中心に、その他のサービスと証券サービスとの連携も充実してきています。例えば、ネットショッピングで貯めたポイントを投資に使えたり、逆に毎月の投資をカード払いにしてクレジットカードの利用ポイントを貯めたりなんてことも。

ともあれ、変更手続きはやはり面倒なもの。最初に始める時に、じっくり金融機関選びをしたいものですね。

どこの金融機関で始めるか

NISAについて理解が進んだところで、「よし!始めてみっか」と決めたらば、次のステップでは、どこの金融機関でNISA口座を開設するかを選択することになります。

NISAの取扱金融機関は、大別すると、ネット専業証券、銀行、大手証券会社があります。

「つみたてNISA」自体は国の制度であるため、どこの金融機関でも税制効果は同じ。では、どこの金融機関で始めても同じなのでしょうか。

答えはNO!です。

同じNISAでも、金融機関によって取扱商品や積立方法が異なります。比較サイトも充実していますので、NISAを始める前によく吟味するといいですよ。

金融機関の決め手としては、いくつかポイントがあるので、この内容についてはまた次の記事でご紹介したいと思います。

気になる方は是非そちらの記事ものぞいてみてください。

いかがでしたか。

NISAを始める前に知っておきたいポイントをまとめてみました。

NISAに興味はあるものの、初めて聞く単語ばかりでよくわからんぞ~っという方にも、分かりやすい内容になっていることを祈りつつ。